Antes de falarmos sobre este investimento tão conhecido entre os brasileiros, vamos entender um pouco mais sobre o mecanismo do sistema financeiro. Em todo sistema financeiro existe sempre aquele que tem o dinheiro (aplicador) e aquele que precisa do dinheiro (captador). Neste sentido, para que o aplicador se encontre com o captador e vice-versa, eles precisam de um agente intermediário, e é aqui que nasce o banco. Quando você está investindo seus recursos, está na verdade emprestando seu dinheiro ao banco e este mesmo banco irá emprestar seu dinheiro para quem precisa de dinheiro, e claro cobrará mais do captador e é esta diferença entre os juros que o banco paga para o investidor (aplicador) dos juros que ele cobra de quem contraiu o empréstimo (captador), seu lucro bancário, também conhecido como spread bancário.

Com a caderneta de poupança não é diferente. O banco recebe os valores de quem investe na caderneta de poupança e empresta para os captadores. Aqui existe um detalhe importante: Os valores da caderneta de poupança devem ser destinados ao segmento de infraestrutura habitacional, ou seja, os captadores são aqueles que estão sendo financiados pelo sistema habitacional e a origem do dinheiro, daqueles que investem na caderneta de poupança.

Como os financiamentos imobiliários possuem baixos juros para os captadores, os bancos precisam espremer os ganhos dos aplicadores, e é por esta razão que os rendimentos da caderneta de poupança são tão baixos.

Tendo entendido como funciona o sistema financeiro e para onde devem ser destinados os recursos da caderneta de poupança, vamos aos detalhes adicionais:

Rendimento da Caderneta de Poupança:

- Se a Taxa Selic estiver acima de 8,5% ao ano, o rendimento será de 0,5% ao mês acrescido da TR (Taxa Referencial);

- Se a Taxa Selic estiver igual ou abaixo de 8,5%, deve ser calculado 70% da mesma como rendimento da caderneta de poupança.

Como a Selic atual está em torno de 13,0% ao ano, aplica-se a regra (1) acima. O rendimento atual da caderneta de poupança gira em torno de 8,0% ao ano (0,5% ao mês acrescido da TR).

ATENÇÃO: Os ganhos de rendimento com a caderneta de poupança sempre são mensais, ou seja, é preciso completar 30 dias de aniversário para o dinheiro render. Em outras palavras, se você guardar seu dinheiro em uma caderneta de poupança e sacá-lo antes de 30 dias, seu investimento não terá qualquer correção. Vale ainda ressaltar que investimentos realizados nos dias 29, 30 e 31 possuem aniversário de rendimento apenas no 1º dia do mês subsequente.

Liquidez: Diária

Segurança: A caderneta de poupança é um investimento garantido pelo Fundo Garantidor de Crédito (FGC – Associação civil sem fins lucrativos, com personalidade jurídica de direito privado, através da Resolução 2.211, de 16.11.1995) que dá ao investidor a segurança de até 250 mil reais por CPF e por instituição.

Imposto de Renda: A caderneta de poupança é isenta de Imposto de Renda

Conclusão: Tendo em vista as informações sobre segurança, rendimento, liquidez e imposto de renda, que tal compararmos a Caderneta de Poupança com outros dois investimentos de Renda Fixa.

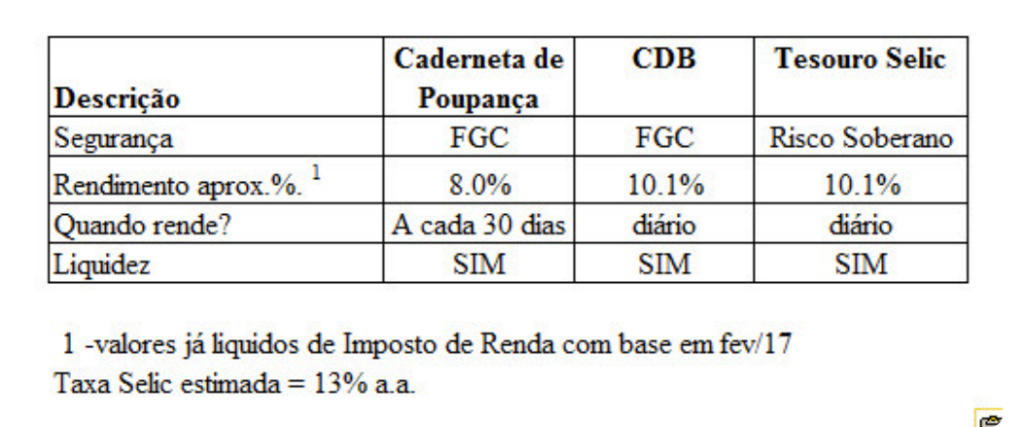

Veja a tabela a seguir:

Em resumo, a caderneta de poupança:

- É o investimento que menos rende entre os comparados acima (já líquido de imposto de renda);

- Não possui rendimento diário e sim mensal;

- É tão seguro quanto um CDB pois possui a mesma garantia do FGC e tecnicamente até menos seguro que o Tesouro Selic, pois este é um investimento garantido pelo Tesouro Nacional;

- Possui liquidez diária, entretanto os outros também!

Afinal, vale a pena investir na poupança?

Robson Profeta é Consultor Estratégico, membro da Associação Mensa Brasil, Executivo C-Level interino, Membro de Conselho de Administração, Mentor, Escritor e Palestrante.